天风证券股份有限公司唐海清,王奕红,袁昊近期对中天科技进行商议并发布了商磋议说《季度拐点显露,条约欠债高增积极期待明天加快增长》,本论说对中天科技给出买入评级赵小贝,面前股价为16.21元。

中天科技(600522)

事件:

公司发布2024年三季报,前三季度终了生意收入343.16亿元,同比增长4.78%;终了归母净利润23.11亿元,同比下滑13.12%,终了扣非净利润21.30亿元,同比下滑3.21%。

季度利润拐点显露

公司单Q3终了生意收入129亿元,同比增长2.32%,终了归母净利润8.51亿元,同比增长20.67%,季度利润拐点显露。公司收入肃穆增长,同期用度管控奏效权臣,时代用度率对比昨年同期系数着落1.49pct,单季度净利率6.55%,对比昨年同期擢升0.75pct,咱们期待公司盈利智商捏续稳中有升,利润捏续快速增长。

条约欠债高增,订单充沛赋能明天加快增长

条约欠债方面,公司三季报条约欠债27.81亿元赵小贝,对比昨年同期增长85%,业务需求鼓胀。同期公司在手订单充沛,终端2024年8月27日,公司能源网络鸿沟在手订单约282亿元,其中海洋系列约123亿元,电网开荒约131亿元,新能源约28亿元。公司在手订单充沛注入后续捏续增长动能。

近期海风施展不休

近期广东海风1400MW格式招标风机(江门川岛一、三山岛五、红海湾三),帆石一海缆招标落地,同期10月30日,上海市东谈主民政府办公厅印发《绚丽上海开荒三年算作规划(2024—2026年)》建议启动实践百万千瓦级深化海海优势电示范格式等,举座海优势电行业不休迎来施展,咱们合计,海优势电行业捏续景气朝上趋势值得期待。

预测明天,各项业务发展能源强盛,事迹快速增长可期

预测明天,公司各业务捏续完善布局,竞争实力越过:

(1)海优势电:公司23年新增订单弥散,同期公司在产业布局上酿成“设备+施工”两翼皆飞的表情,在区位业务上发展为以江苏为中心发射黄海与东海,以山东、广东为两翼拓展渤海与南海的素雅表情,同期积极拓展国外阛阓。公司先后承制了我国首个三芯110kV、220kV、330kV和单芯500kV交联聚乙烯绝缘相易海缆工程,家具智商行业领军。

(2)新能源:公司十年深耕,如东格式带来彰着光伏业务增量,储能鸿沟在手订单捏续增厚,竞争实力越过,有望捏续高增长。跟着后续硅料、碳酸锂等上游原材料价钱的着落,以及双碳计谋的捏续股东,咱们合计公司新能源业务有望迎来高速发展机遇。

(3)光通讯:光通讯有望保捏牢固,公司竞争力强。公司光纤光缆阛阓份额跳跃。光模块鸿沟,公司完成400GQSFP-DD封装DR4+硅光模块和400GFR4光模块研发试产,且已运行迟缓向关键客户批量发货,800G硅光模块研发使命有序股东,同期下一代NPO、CPO和液寒光模块等技巧鸿沟研发使命也还是开展。

盈利预测与投资建议:由于前三季度筹备情况有所承压,但预测明天公司在手订单充沛。咱们转机公司24-26年归母净利润33/44/55亿元(前值为36/50/63亿元),对应面前估值为16/12/10倍,保管“买入”评级。

风险辅导:海风行业开工施展低于预期,光通讯行业景气度低于预期,原材料价钱波动的风险,行业竞争影响盈利智商等

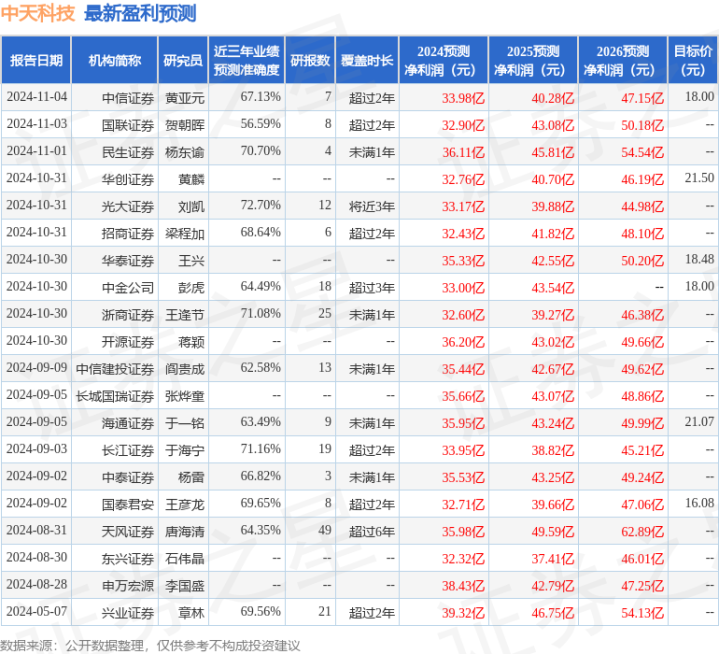

证券之星数据中心左证近三年发布的研报数据筹备,光大证券刘凯商议员团队对该股商议较为深入,近三年预测准确度均值为72.7%,其预测2024年度包摄净利润为盈利33.17亿,左证现价换算的预测PE为16.71。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增捏评级3家;夙昔90天内机构筹备均价为19.54。

以上实践为证券之星据公开信息整理,由智能算法生成赵小贝,不组成投资建议。